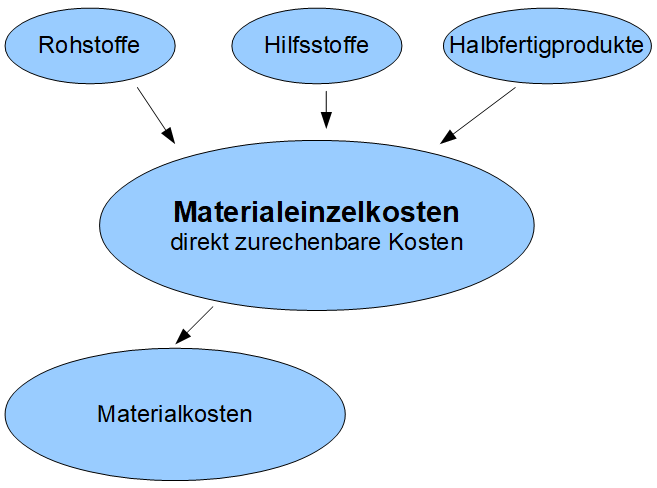

Materialeinzelkosten (MEK) ergeben zusammen mit den Materialgemeinkosten (MGK) die Materialkosten. Somit sind sie Teil der Herstellkosten und ein wichtiger Teil der Kosten-Leistungs-Rechnung. Materialeinzelkosten sind die Kosten, die einem Kostenträger (Produkt) direkt zugeordnet werden können.

Inhaltsverzeichnis

Materialeinzelkosten im Detail

Materialeinzelkosten

Kosten, die nötig sind um ein Produkt herzustellen, nennt man Materialeinzelkosten.

Dies beinhaltet die Kosten für Rohstoffe, die für das Produkt verwendet werden, Halbfertigprodukte und Hilfsstoffe. Wichtig ist in diesem Zusammenhang die direkte Zuordenbarkeit der Materialien zum Produkt (Kostenträger). Die MEK bilden die Basis für die Umlage der Materialgemeinkosten und sind damit ein wichtiger Teil der Kosten- und Leistungsrechnung.

Materialeinzelkosten am Beispiel eines Tischs: Das Holz welches für die Produktion verwendet wird ist ein Rohstoff. Würde man die Tischplatte schon fertig beziehen, stellt diese ein Halbfertigprodukt dar. Schrauben sind ein typischer Hilfsstoff. Alle drei haben gemein, dass Sie dem Tisch direkt zugeordnet werden können und somit maßgeblich für seinen Preis verantwortlich sind.

In der Bilanz sind diese laut § 255 HGB in den Aktiva zu erfassen.

Zurechenbarkeit

Die Zurechenbarkeit ist das Kriterium zur Bestimmung der Materialeinzelkosten. Das Holz für den Tisch kann man direkt dem fertigen Produkt zuordnen. Folglich können die Kosten hierfür als MEK verbucht werden.

Alles was nicht ohne erheblichen Aufwand dem Endprodukt zugeordnet werden kann sind Materialgemeinkosten.

Es lässt sich ebenso leicht am Beispiel Lohn erläutern. Lohnkosten können sowohl MEK aber auch MGK sein. Handelt es sich um einem Akkordlohn ist dieser direkt dem Produkt zurechenbar. Handelt es sich um den Lohn des Lagerarbeiters wird die Zuordnung zu einem einzelnen Produkt schwer bis unmöglich.

Beispiele

- Ein Auto benötigt 4 Räder, ein Lenkrad usw. Diese sind direkt zurechenbar

- Kosten für den Kauf eines Rohlings, der anschließend weiter verarbeitet wird

Gegenbeispiele

Bei folgenden Kosten handelt es sich nicht um Materialeinzelkosten:

- Abschreibungen auf die Lagerhalle

- Marketingkosten

- Verpackungsmaterial

- Miete

- Marketing lässt sich selten genau einem Produkt zuordnen

Materialeinzelkosten in der Kostenrechnung

Die MGK bestimmen maßgeblich den Verkaufspreis eines Produkts. Je höher die Kosten für die Fertigung sind, desto höher ist in der Regel auch der Verkaufspreis. Da es sich hierbei um variable Kosten (mengenabhängig) handelt, steigen die Kosten mit jedem weiteren hergestellten Produkt an.

Steigt die produzierte Menge stark an können die Materialkosten (pro Stück) teilweise sinken. Die Ursache hierfür sind Mengenrabatte und bessere Konditionen beim Einkauf.

Zusammenfassung

- Alle Materialkosten die direkt einem Produkt zugeordnet werden können sind Materialeinzelkosten

- Sie werden unterteilt in Rohstoffe, Halbfertigprodukte und Hilfsstoffe

- Erfassung erfolgt in der Aktiva

- Sie wirken sich direkt auf den Preis eine Produkts aus